Tab rendement/risico

Onder 'Tab rendement/risico' beheer je de historische rendementen, verwachte rendementen en risico’s.

Historische beweging en rendement

Voor levensverzekeringen en beleggingen is het nu mogelijk om de historiek van de bewegingen op een rekening of een polis bij te houden. Op basis van die bewegingen kan je ook een historisch rendement berekenen, rekening houdend met de startsituatie, bewegingen in en uit, en de huidige waarde.

Het veld ‘Gestorte premies’ onder ‘Kapitaal leven’ toont de som van de netto in- en uitbewegingen die op een polis zijn gebeurd. Dit kan ook manueel worden ingevuld, maar geeft geen details over hoeveel er wanneer werd gestort/opgenomen. Maar om echt rendement te kunnen berekenen en een juist overzicht te krijgen, heb je meer details nodig.

Met de knop ‘Pas Levensverzekering aan’ ga je naar het scherm waar je die details kan invoeren:

Startsituatie

Om een levensverzekering aan te passen kan je onder de tab ‘Leven’ alvast de huidige stand van zaken en de startsituatie ingeven:

‘Reserves Tak 21’ en ‘Reserves Tak 23’ kan je laten berekenen op basis van de Fondsen die eronder opgelijst staan en waarvan je de detaillijnen kan aanpassen:

Bij 'Fondsen' zie je dan de huidige stand van zaken. Met de knop ‘Voeg fondsen toe’ kun je voor de polis extra detaillijnen toevoegen.

Historische bewegingen op polisniveau

‘Historiek bewegingen’ geeft weer hoe de situatie is geëvolueerd in het verleden.

Op polisniveau kan je met de knop ‘Voeg historiek bewegingen toe’ bewegingen apart of gebundeld toevoegen:

Zo zie je hoe de waarde van het contract is geëvolueerd in de tijd. Bij ‘Datum’ voer je de datum van de verrichting in:

Bij ‘Investering/kost’ vul je het bedrag in dat op dat moment werd geïnvesteerd (cashflow in – bv. alle types van bezittingen, sparen, investeren). Onder ‘Opbrengst’ komt te staan wat je eruit haalt (cashflow uit – bv. huur, rente). Je kan ook nog optioneel de ‘Waarde’ van dat moment ingeven (balans op die bepaalde datum). Dit puur voor de historiek, dus informatie die je wil bewaren.

Wat in te vullen? Dat is afhankelijk van wat je wil weten en bereiken voor je klant. Dit al dan niet met opmerkingen die je helemaal rechts kan invullen. Bv. we hebben er toen €10.000 uitgehaald om een pand te kopen.

We zijn vertrokken met een bepaalde investering. Ergens onderweg was de waarde ‘x’. Uiteindelijk hebben we nog wat bijgestort, en zo zijn we gekomen tot de situatie van vandaag. Je kan dit jaar na jaar doen, maar als er geen bewegingen zijn, dan hoef je dit niet te doen.

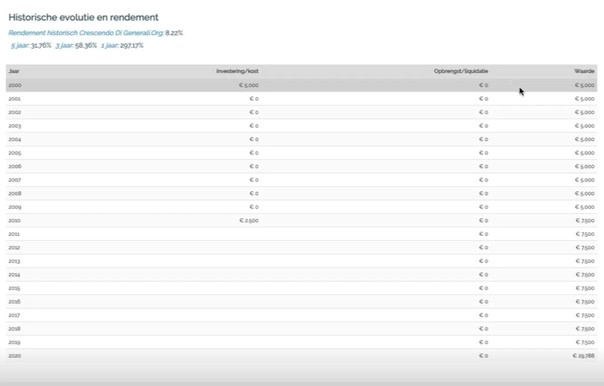

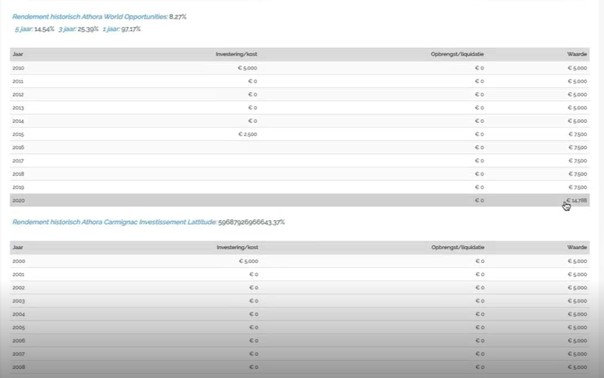

In de rapportering krijg je zo jaar per jaar zicht op de situatie, en dan bereken je het rendement historisch. Als je €5.000 heb geïnvesteerd 20 jaar geleden, en 10 jaar geleden nog eens €2.500, dan heb je vandaag €29.788 staan (fictief voorbeeld). Het historisch rendement of de rente is dan 8,22%. Om de cijfers 5 jaar, 3 jaar en 1 jaar realistisch te kunnen berekenen, zou je de waarde van de laatste 5 jaar ook moeten inbrengen. In principe zou je maandelijks het rendement moeten berekenen, dus meer in detail.

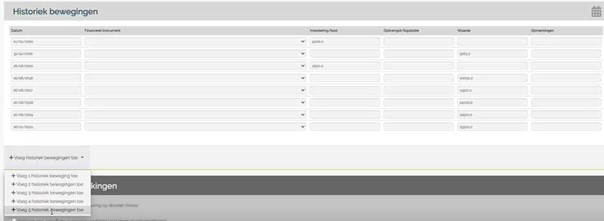

Historische bewegingen op fondsniveau

Je kan nog een stap verdergaan dan het polisniveau: een berekening van het historisch rendement per fonds.

Opnieuw stel je de vraag: wat wil ik voor mijn klant bereiken? Dan kan je wat lijnen toevoegen, specifiek voor fondsen.

Een fictief voorbeeld: ik heb in het jaar 2000 geïnvesteerd in Carmignac. In 2010 heb ik er €7.500 uitgehaald. In hetzelfde jaar heb ik ook nog geïnvesteerd in een ander fonds, en in 2015 weer in een ander fonds.

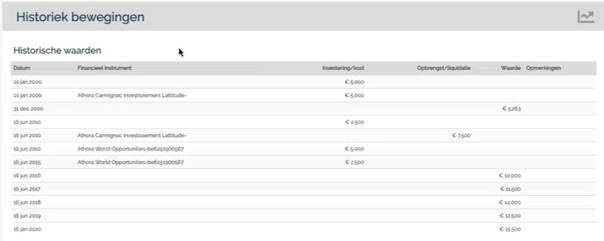

Als je dit bewaart onderaan, zie je de ingegeven waarden op polisniveau:

Je ziet nu de historische evolutie van de polis, en ook het historisch rendement van de 2 fondsen:

Ter info: in principe kan je dit voor een deel ook invullen vanuit een Athora-bestand (template under construction).

Samenvatting: je geeft dus bij een polis of belegging de historiek in met het niveau van detail dat je kan/wil ingeven en we proberen daar een rendement en historisch overzicht van te geven. Hiervoor is er ook een rapport beschikbaar onder ‘Levensverzekeringen’.

- ‘Momentopnames’ is in principe een foto van de hele inventaris – de historiek op basis van momentopnames of de evolutie van de portefeuille. Je krijgt de vooruitgang of achteruitgang in beeld.

- ‘Effectieve bewegingen’ toont je het rapport op basis van de effectieve bewegingen. Je ziet in dit geval de polis, de 2 detailgegevens van de fondsen die je hebt ingegeven en het berekenende rendement.

Hetzelfde principe geldt voor ‘Beleggingen’: op rekeningniveau de historiek van de bewegingen gaan toevoegen en gelijkaardige rapporten genereren. Doe dat voor de eigen woning, verhuurde appartementen enz. zodat je het rendement kan gaan creëren voor onroerende goederen.

Details van een polis

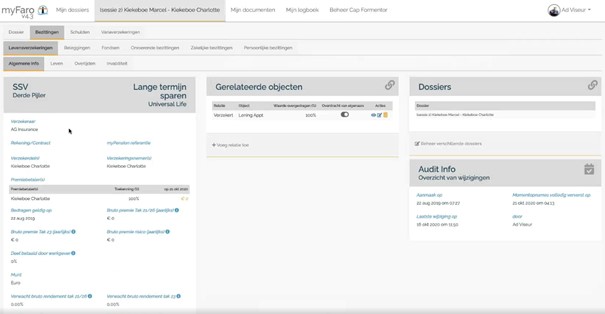

We bekijken een voorbeeldpolis in detail: langetermijnsparen met een schuldsaldoverzekering. Dan zie je weer de 4 tabs: algemene info, leven, overlijden, invaliditeit.

Onder algemene info zie je heel wat informatie, zoals verzekeraar, contractnummer, verzekeringsnemer, premiebetaler, datums, belastingregime, documenten en notities.

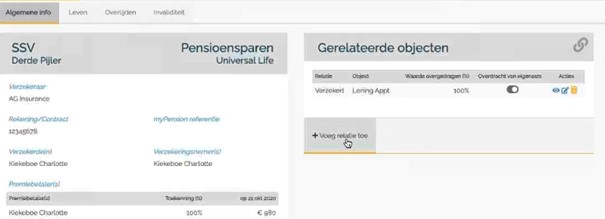

Onder gerelateerde objecten kan je een link leggen met andere verzekeringen.

Onder dossiers kan je polissen delen en laten voorkomen in verschillende dossiers.

Afhankelijk van gekozen type krijg je meer of minder mogelijkheden om in te geven, hoeveel de premie bedraagt, wie betaalt en de looptijd. Controleer de effectieve einddatum!

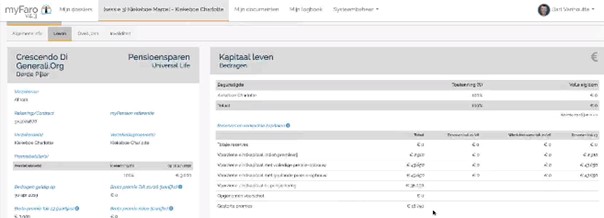

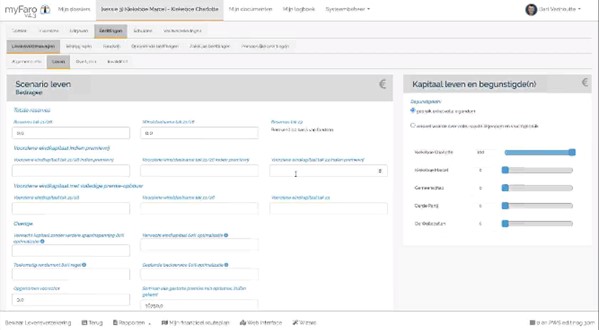

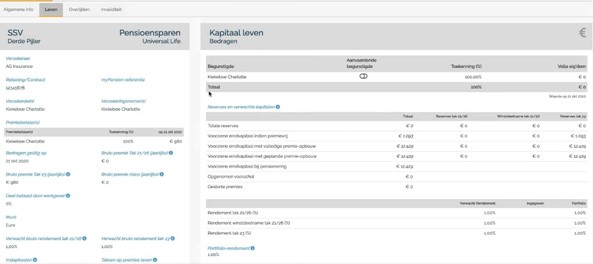

Bij leven zie je de begunstigde, kapitalen, verwachte evolutie en rendementen, grafische weergave brutobedragen en nettoberekening.

Hier ga je de laatste stand van de reserves ingeven, de begunstigde, het type rendementen en de fondsen.

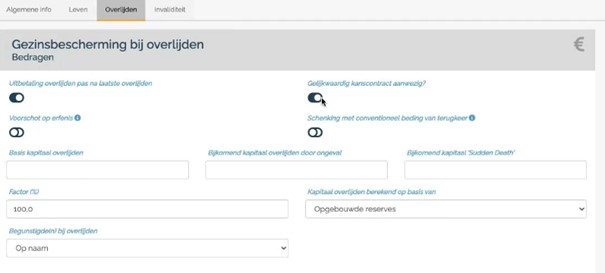

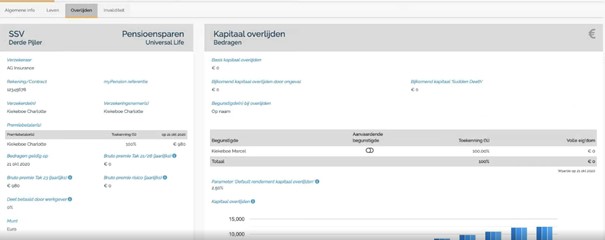

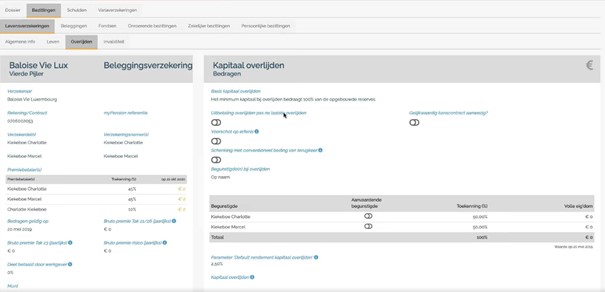

Onder overlijden beheer en kies je weer andere info, zoals type overlijdensdekking, schuldsaldoverzekering ja/neen, begunstigde (op naam of nalatenschap).

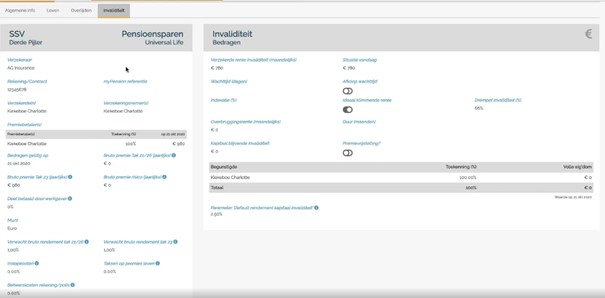

Onder invaliditeit beheer je bijhorende polisdetails zoals verwachte rente, afkooptijd en begunstigde.

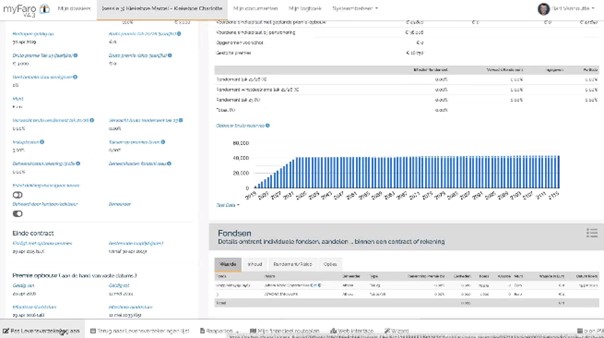

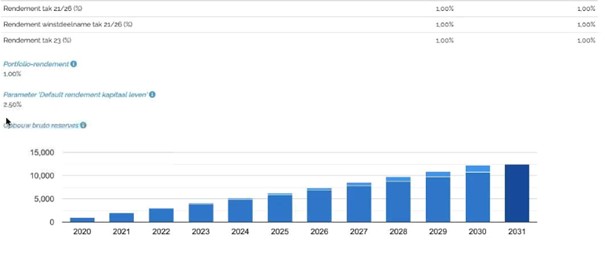

Verder zijn er nog wat specifieke zaken omtrent de levensverzekering, zoals de evolutie van het kapitaal tijdens de duur van het contract (zowel bij leven, overlijden als invaliditeit).

Na uitbetaling kapitaal is er een parameter met verwacht kapitaal na uitbetaling (2,5%).

Bij kapitaal leven kan je dit ook laten vloeien in een belegging of ander contract. Dat doe je via de relaties, gerelateerde objecten ‘+Voeg relatie toe’. Doe je dat niet, dan wordt de parameter 2,5% gebruikt.

Voor specifieke zaken omtrent beleggingsverzekeringen en de successie daarop zijn er 4 bijkomende velden met info na overlijden.

Je kan aangeven dat er meerdere verzekerden en verzekeringsnemers zijn.

Bij overlijden kan je ervoor kiezen om de uitbetaling pas na een laatste overlijden te doen. Om een gunstige successieregeling te hebben, moet er een gelijkwaardig kanscontract zijn. Het is ook hier dat je kan kiezen voor voorschot op erfenis. Goed ter bekijken om de juiste successierechten te kunnen berekenen.